Desde finales de abril se vive un regreso de los créditos hipotecarios UVA. Los primeros en lanzarlo fueron el Banco Hipotecario y el Ciudad y detrás de ellos se sumaron varias entidades más, a tal punto que hoy en día son más de diez los bancos que ofrecen este tipo de préstamos.

El criterio común es que todos los préstamos ofrecidos se basan en el sistema UVA, esto es, que el capital adeudado y las cuotas se ajustan por inflación. De esta manera, entendiendo que la evolución del salario y la inflación promedio podría no ser la misma (especialmente en el corto plazo), y la experiencia reciente es un caso testigo de ello, podría resultar riesgoso tomar alguno de estos créditos.

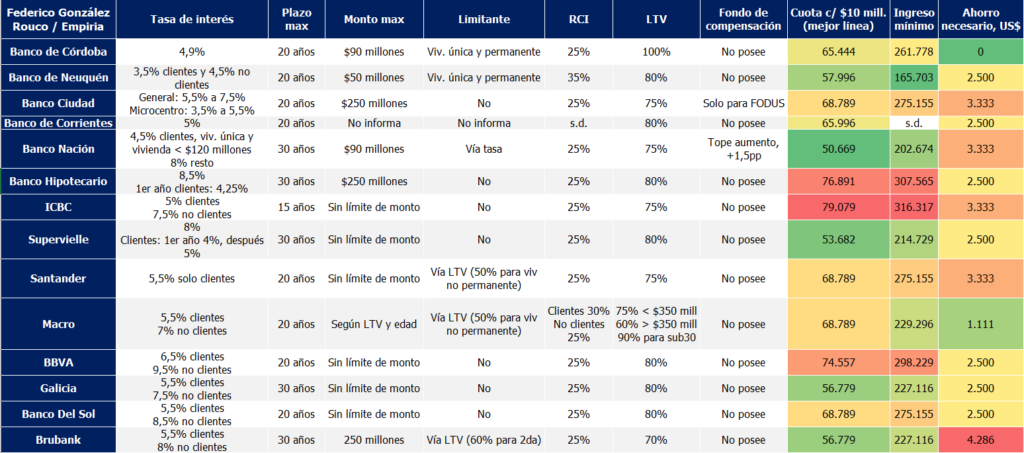

Sin embargo, la posibilidad de acceder a un crédito en Argentina dados los vaivenes económicos suele ser escasa, por lo que es importante tener en cuenta las ofertas y requisitos que tiene cada banco.

En general, los préstamos hipotecarios siguen los siguientes lineamientos. Se trata de créditos a un plazo de entre 20 ó 30 años, que cubren un 80% del valor de la propiedad, en donde la persona debe percibir un ingreso cuatro veces más grande que la cuota a pagar (lo que significa que el valor de la cuota no puede superar el 25% del ingreso), así como una tasa de interés fija que varía entre un 5% y un 6% aunque es mayor para quienes no son clientes del banco.

Finalmente, los bancos exigen para otorgar el crédito un ingreso neto mínimo, que suele variar dependiendo del valor de la vivienda. Para un préstamo de 100.000 dólares el ingreso mínimo suele ser de 2.800.000 pesos. Como se puede ver, los créditos están pensados para un universo muy acotado de personas: el 10% más rico de la población, o menos.

Aun con estos datos a mano, resulta difícil decidir qué conviene más hacer. El panorama económico argentino siempre es muy incierto y la evolución de variables como la inflación o el dólar pueden tornar una hipoteca UVA en un problema.

Por esta razón, desde Diario con Vos consultamos a Federico González Rouco, economista de Empiria Consultores y especialista en la temática del acceso a la vivienda.

Rouco señaló que el momento para tomar un crédito “es ahora” y dio algunas razones para justificar su posición. En primer lugar, marcó que el crédito aparece en un “mal momento socio-económico”, con salarios “muy bajos”. En este sentido, la expectativa en el mediano plazo es que los salarios suban, dado que la economía normalmente “no funciona con salarios así”, sino más altos.

La segunda razón es que la proporción entre cuota/ingresos que admite la mayoría de los bancos es de hasta 25%, por lo que se trata de una relación bastante alta, partiendo de un promedio salarial muy bajo, que tendría a mejorar.

Al mismo tiempo destacó que el valor del metro cuadrado en el mercado inmobiliario está bajo. En ese sentido, si el mercado se normaliza y hay una mayor demanda de créditos, el metro cuadrado tendería a subir. El punto es que, con el tiempo, el “salario le gane al metro cuadrado”, apuntó.

De todas maneras, Rouco no ve un boom del crédito hipotecario en este momento, pero sostiene que si en uno o dos años la situación económica se normaliza, probablemente la oferta de créditos UVA se suba estrepitosamente. La cuestión es que si los bancos lanzan más préstamos los precios en el mercado inmobiliario aumentarán.

Por ello sostiene que ahora que hay precios de vivienda bajos y una expectativa de que el salario real suba, se abre una “ventana de oportunidad”.

Por último, dejamos a continuación un simulador gratuito, el cual permite filtrar los créditos más convenientes, en función de distintos datos a tener en cuenta, como salario, provincia, monto máximo, etc.

Podés ingresar el simulador haciendo click aquí.

Más Información